三社電機製作所(6882)が、第二のタカトリとなる期待がありそうなので記載します!

同社の上昇する見込みは、あくまで私の予想ですので、チラシの裏くらいの感覚で見てもらえたらと思います。

では今回上昇する可能性の高い理由も含めて紹介したいと思います。

三社電機製作所(6882)

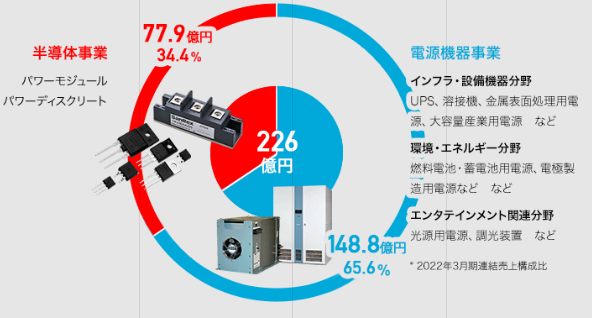

三社電機製作所は東証スタンダード上場、直流電源、表面処理用電源など様々な電源機器を製造販売する電源機器事業を主力とし、パワー半導体の電源機器も扱う企業。パナソニックが16.85%の筆頭株主となる持分法適用関連会社です。

同社のテーマですが、「太陽光発電関連」 「電源」 「電気自動車関連」 「パワー半導体」 「半導体」 「無停電電源装置」 に該当します。

パワー半導体需要では高い商品シェアを獲得!業績拡大の期待大!

まず同社の業績面ですが、半導体事業は中国市場はロックダウンによる経済活動の停滞などの影響を受けて減収とはなっていますが、国内向けおよび欧州向けは前年同期比で増収となっています。

電源機器事業は、素材加工分野(銅箔生成、アルミエッチング)での販売などにより一般産業用電源が大きく伸長、データセンター・パソコン等で用いる電子部品の表面処理用電源の需要が堅調に推移しています。小型電源も需要回復が顕著で前年同期比で大きく増収しており通期に対する進捗率は、売上高49.6%(前年同期48.8%)、営業利益19.1%(同53.3%)となっています。

現在、中期経営計画「CG23」(2022年3月期~2024年3月期)の2年目ですが電源機器事業に関しては、水素エネルギー・新エネルギー分野の拡大と基盤分野の掘り下げを事業方針に、水素・新エネルギー、環境分野の拡大、基盤分野の強化、電源機器単体の販売からソリューション販売など取り組みを進めるとしています。

パワー半導体事業に関しては、高電流・高耐圧、高効率、高信頼性の追求でシェアアップを目指す事を事業方針に、高電流・高耐圧、高効率、高信頼性をコンセプトにした商品ラインナップの拡充、スマートファクトリーを目指す事に取り組んでいます。

財務目標としては、24年3月期に売上高26,000百万円(22年3月期比14.6%増)、営業利益1,900百万円(同44.3%増)を計画としていますが、直近の業績を見てもパワー半導体分野に特化して高い商品シェアを獲得していますので業績の期待は高いと言えます。

第二のタカトリ(6338)と言われる理由は?大株主のパナソニックと共同でSiCパワーデバイスを商品化!

まずパワー半導体関連でタカトリ(6338)が急騰した背景ですが、次世代半導体の有力候補とされるシリコンカーバイド(SiC)材料を切断する装置マルチワイヤーソーを製造しており、パワー半導体需要から大型受注が相次いだ事が好感されて相場となりました。

三社電機は同様にSiC型のパワー半導体で高い実績をもっており、保有比率が16.85%の大株主パナソニックHDと共同でSiCパワーデバイスを商品化しています。

11/29の日経新聞で「パワー半導体、九州で生産増強 欧米追い世界で競うとの見出しで記事になっていましたが、調査会社の富士経済によると、パワー半導体の市場規模は30年には現在の2倍以上となる5兆3500億円に上るとされる」と報じています。

経済産業省でも昨年10月に「次世代デジタルインフラの構築」プロジェクトに関する研究開発・社会実装計画を策定しており次世代パワー半導体(SiC、GaN等)による50%以上の損失低減と社会実装を促進する方針を示しております。

パワー半導体分野では三菱電機、富士電機、東芝、ロームと言った巨大企業はありますが、三社電機はパナソニックを大株主に持っていますし、商品化するSiCパワーデバイスは国内、国外で売れる可能性は高そうです。

今後中国の経済活動が本格的に再開となれば、同社の業績は急拡大となる見込みは十分と言えます。パワー半導体関連が投資家人気となり買われた後に売られていますが、PER10.7倍、PBR0.63倍と割安ですので人気化となれば第二のタカトリ(6338)となる期待はある銘柄と見ています。